Hướng dẫn cách tính giá thành sản phẩm, dịch vụ. Thực hành tính giá thành sản phẩm dịch vụ trên misa.

Đang xem: Cách tính giá thành sản phẩm dịch vụ

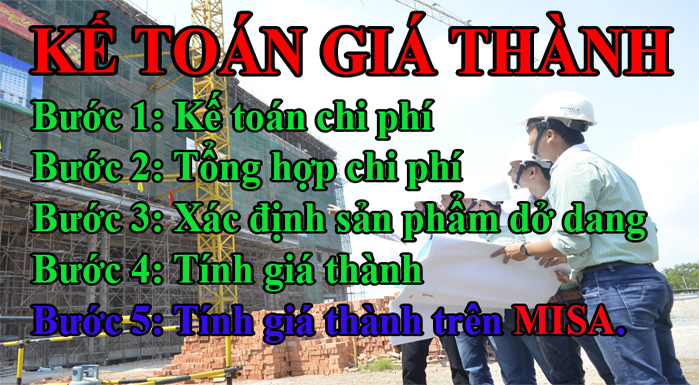

Kế toán giá thành

Kế toán giá thành sản phẩm công nghiệp/ dịch vụĐể tính giá thành sản phẩm công nghiệp/ dịch vụ gồm các bước sau.Bước 1: Kế toán chi phíBước 2: Tổng hợp chi phí sản xuất và kết chuyển giá thành.Bước 3: Kiểm kê xác định sản phẩm dở dang.Bước 4: Tính giá thành theo phương pháp định mức – tỷ lệ.Bước 5: Tính giá thành trên MISA.Bây giờ chúng ta đi chi tiết từng bước một.

Bước 1: Kế toán chi phí.

Chi phí sản xuất chung cố định phân bổ vào chi phí sản xuất cho mỗi đơn vị sản phẩm được dựa trên công suất bình thường của máy móc. Trường hợp mức sản phẩm thực tế sản xuất ra cao hơn côn suất bình thường thì CPSX chung cố định được phân bổ hết cho mỗi đơn vị sản phẩm. Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì chi phí sản xuất chung cố định chỉ được phân bổ vào chi phí sản xuất cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản không được phân bổ ghi nhận vào chi phí sản xuất trong kỳ.

Ví dụ: Chi phí SX cố định là tiền thuê kho, tiền trích khấu hao TSCĐ hàng tháng là 1 tỷ. Công suất bình thường của DN A hàng tháng là 1 triệu sản phẩm. Tháng 10 DN A sản xuất được 1 triệu sản phẩm. Tháng 11 DN A sản xuất được 1.5 triệu sản phẩm. Tháng 12 DN A sản xuất được 0.8 triệu sản phẩm.Tháng 10 và 11 DN A phân bổ toàn bộ chi phí 1 tỷ vào từng sản phẩm. Cụ thể tháng 10 mỗi sản phẩm được phân bổ: 1.000đ/sản phẩmTháng 11 phân bổ CPSX cố định: 666.67đ/ sản phẩm.Tháng 12 phân bổ CPSX cố định theo mức công suất thường: 1.000đ/ sản phẩm. Số không được phân bổ ( 1tỷ – 0.8 triệu*1.000 = 0.2 tỷ) này hạch toán vào chi phí 632. Tại sao lại vậy, vì đối với DN A, tháng đó làm việc không hiệu quả. Khoản chi phí này không tính vào giá thành mà tính vào chi phí để ban quản trị xử lý tại sao lại vượt định mức. Nếu kế toán hạch toán vào giá thành khiến giá thành đội cao giảm năng lực cạnh tranh, chính sách giá sai sót. Mà lỗi nằm ở bộ phận sản xuất không tiết kiệm chi phí làm tăng hao phí.Về chi phí sữa chữa TSCĐ, nếu chi phí sửa chữa và bảo dưỡng TSCĐ hữu hình nhằm khôi phục, duy trì khả năng sản xuất ban đầu thì tính vào chi phí sản xuất kinh doanh trong kỳ. Nếu chi phí này làm tăng công suất, nâng cấp TSCĐ, tiết kiệm chi phí, … làm tăng lợi ích kinh tế thì ghi tăng nguyên giá TSCĐ đó.

Kế toán chi phí Nguyên liệu, vật liệu trực tiếp : Tài khoản 621

a.Xuất nguyên liệu (NL), vật liệu (VL) sử dụng cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ ( như sửa chữa otô, dịch vụ y tế…)

Nợ TK 621- CP NL, VL trực tiếp Có TK 152- Nguyên liệu, vật liệub.Mua nguyên liệu, vật liệu về sử dụng ngay không qua kho phục vụ cho sản xuất sản phẩm, hoặc thực hiện dịch vụ.

Nợ TK 621 – Chi phí NL,VL trực tiếp chưa thuế GTGTNợ TK 1331 – Thuế GTGT được khấu trừ (nếu có) Có TK 331, 112, 111…c.Trường hợp NL,VL xuất ra nhưng không dùng đến/ không sử dụng/ bị hỏng/ kỳ sau không dùng nửa phải nhập lại kho.

Nợ TK 152 – Nguyên liệu, vật liệu Có TK 621- CP NL,VT trực tiếpd.Cuối kỳ kế toán kết chuyển trực tiếp hoặc phân bổ gián tiếp ghi:

Nợ TK 154 – Chí phí sản xuất, kinh doanh dở dangNợ TK 632 – Gía vốn hàng bán ( phần chi phí NVL trực tiếp vượt trên mức bình thường) Có TK 621 – CP nguyên liệu, vật liệu trực tiếp.

Nhân công trực tiếp bao gồm nhân viên trực tiếp trong nhà máy, phân xưởng, trực tiếp sản xuất, chế tạo ra sản phẩm, dịch vụ. (công nhân sản xuất, công nhân đứng máy, côn nhân phụ, nhân viên phục vụ sản xuất..)Chi phí nhân công trực tiếp bao gồm cả: tiền lương, BHXH, BHYT, BHTN, KPCĐ, các khoản phụ cấp độc hại, chức vụ, ăn giữa ca…a.Cuối tháng căn cứ vào bảng phân bổ tiền lương ghi nhận:

Nợ TK 622 – Chi phí nhân công trực tiếp (CPNCTT) Có TK 334 – Phải trả nhân viênb.Căn cứ vào bảng phân bổ tiền lương BHXH, BHYT, BHTN….

Nợ TK 622 – CPNCTT Có TK 338 – Phải trả, phải nộp khác ( 3382,3383,3384,3386)c.Khi công nhân sản xuất nghỉ phép, ngừng sản xuất theo kế hoạch

Nợ TK 335 – Chi phí phải trả Có TK 334 – Phải trả nhân viênd.Cuối kỳ tính toán, phân bổ và kết chuyển

Chi phí sản xuất chung là các khoản chi phục vụ sản xuất phát sinh ở cấp độ phân xưởng và tương đương, như nhà máy, phòng sản xuất, đội, trạm…gồm: lương cán bộ, nhân viên quản lý phân xưởng, khoản trích BHXH, BHYT, BHTN, KPCĐ; khấu hao TSCĐ; thuê tài sản; công cụ dụng cụ; chi phí sửa chữa thường xuyên; mua ngoài…Tài khoản chi tiết: gồm 6 tài khoản cấp 2 để theo dõi. Nếu doanh nghiệp muốn quản trị chi tiết hơn thì tạo thêm TK cấp 3.TK 6271 – Chi phí nhân viên phân xưởng: Phản ánh các chi phí về tiền lương, các khoản trích theo lương của cán bộ, nhân viên phân xưởng.TK 6272 – Chi phí nguyên liệu, vật liệu: Phản ánh chi phí vật liệu xuất dùng chung cho phân xưởng.TK 6273 – Chi phí dụng cụ sản xuấtTK 6274 – Chi phí khấu hao TSCĐTK 6277 – Chi phí dịch vụ mua ngoài: tiền điện, tiền nước, điện thoại,… dùng cho sản xuất và quản lý phân xưởng.TK 6278 – Chi phí bằng tiền khác

Nợ TK 6271 – Chi phí nhân viên phân xưởng Có TK 3341 – Phải trả người lao độngb.Khi trích BHXH, BHYT, BHTN, KPCĐ….

Nợ TK 6271 – Chi phí nhân viên phân xưởng Có TK 338 – Phải trả phải nộp khác ( 3382,3383,3384,3386)c.Xuất nguyên vật liệu dùng sửa chữa, bảo dưỡng như dầu nhớt, đinh ốc, hàn, gas…

Nợ TK 6272 – Chi phí nguyên vật liệu Có TK 152 – Nguyên liệu vật liệud.Xuất dụng cụ sử dụng có giá trị nhỏ: Cờ lê; mỏ lết; búa; kiềm….

Nợ TK 627 – Chi phí sản xuất chung Có TK 153 – Công cụ, dụng cụe.Khi xuất công cụ dụng cụ có giá trị lớn (dưới

Nợ TK 242 – Chi phí trả trước Có TK 153 – Công cụ, dụng cụKhi phân bổ CCDC vào chi phí sản xuất chung, ghi:Nợ TK 6273 – Chi phí dụng cụ sản xuất Có TK 242 – Chi phí trả trướcf.Trích khấu hao máy móc, thiết bị, băng chuyền, nhà xưởng, … thuộc bộ phân xưởng, tổ, đội sản xuất.

Nợ TK 6274 – Chi phí khấu hao TSCĐ Có TK 214 – Hao mòn TSCDg.Chi phí mua ngoài (điện, nước, điện thoại, thuế sửa máy móc, …) phục vụ tại phân xưởng.

Nợ TK 6277 – Chi phí dịch vụ mua ngoàiNợ TK 1331 – Thuế GTGT được khấu (nếu có) Có TK 111, 112, 331..h.Chi phí bằng tiền khác

Nợ TK 6278 – Chi phí bằng tiền khácNợ TK 1331 – Thuế GTGT được khấu trừ nếu có Có TK 111,112, 331…i.Các khoản giảm chi phí sản xuất chung ( thu lại tiền, thu lại nguyên liệu dùng dư, thu tiền phạt, thu tiền bồi thường…)

Nợ TK 138, 111, 112.. Có TK 627 – Chi phí sản xuất chung

Kế toán sửa chữa TSCĐ

a.Dự phòng phát sinh đối với sửa chữa lớn, có tính chu kỳ.

Nợ TK 627 – CPSXC Có TK 352 – Dự phòng phải trảKhi phát sinh chi phí liên quan đến dự phòngNợ TK 352 – Dự phòng phải trảNợ TK 1331 – Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331, 241b.Trích trước chi phí sửa chữa TSCĐ mà đã lên kế hoạch sửa chữa, bảo trì, hoặc đã phát sinh nhưng chưa nhận được giấy báo, hóa đơn, chứng từ…

Nợ TK 2413, 627 Có TK 335 – Chi phí phải trảKhi phát sinh chi phí liên quan đến khoản trích trước đã lập, ghiNợ TK 335 – Chi phí phải trảNợ TK 1331 – Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112,331…Khi công việc sửa chữa hoàn thành, nếu số phát sinh thực tế cao hơn số đã trích trước thì kế toán ghi:Nợ TK 2413, 627 Có TK 335 – Chi phí phải trảNếu số phát sinh nhỏ hơn số đã trích lập, ghiNợ TK 335 – Chi phí phải trả Có TK 2413,627Kế toán các khoản thiệt hại trong sản xuất, như thiệt hại hư hỏng, thiệt hại ngưng hoạt động, thiên tai…Nếu thiệt hại đó là thường xuyên và điều đó là tất yếu, thì công ty phải xây dựng định mức hư hỏng, và định mức đó tính vào giá thành. Nếu vượt định mức thì xử lý trách nhiệm từng bộ phận.a.Kế toán thiệt hại như sau

Nợ TK 1381 – Tài sản thiếu chờ xử lý Có TK 154, 155, 157, 334(nếu sản phẩm hư sửa chữa thì phụ cấp người lao động sửa chữa),….b.Xử lý vi phạm

Phân bổ chi phí sản xuất chung

Chi phí sản xuất chung phải được phân loại và tập hợp riêng theo tiêu thức: chi phí sản xuất chung biến đổi và chi phí sản xuất chung cố định.Chi phí sản xuất chung biến đổi được tính hết vào chi phí sản xuất, chi phí sản xuất chung cố định phải được phân bổ và hạch toán vào chi phí sản xuất cho mỗi đơn vị sản phẩm dựa trên công suất bình thường.Trường hợp mức sản phẩm thực tế cao hơn công xuất bình thường thi chi phí sản xuất chung cố định được phân bổ cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh.Trường hợp mức sản xuất thực tế sản xuất ra thấp hơn công suất bình thường thì chi phí sản xuất chung cố định chỉ được phân bổ vào chi phí sản xuất cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản không được phân bổ hạch toán vào giá vốn bán hàng TK 632 trong kỳ.Nguyên tắc phân bổ CPSXC: thường phân bổ theo chi phí nguyên vật liệu trực tiếp, hoặc nhân công trực tiếp, hoặc theo định mức… Doanh nghiệp có thể chọn cho mình một tiêu chí phân bổ sao cho hợp lý với quy trình sản xuất, chi phí giá thành đảm bảo phân bổ chính xác theo tỷ trọng không làm chênh lệch trọng yếu. Ví dụ: Về phân bổ chi phí sản xuất chungDN A sản xuất 2 sản phẩm: X và Y, Trong tháng 11 có phát sinh như sau

Sản phẩm X được 3 sản phẩm: Nguyên vật liệu chính: 90đ; nhân công 7đ;

Sản phẩm Y được 2 sản phẩm: Nguyên vật liệu chính: 80đ; nhân công 7đ;

Tháng 11 DN A phát sinh chi phí sản xuất chung là 100đ.

Ta thấy NVL chính chiếm tỷ trọng lớn nên chọn phân bổ theo NVL chính, thực tế một số công ty không hạch toán được nhân công cho từng loại sản phẩm, vì nhân công sản xuất chung cho tất cả sản phẩm (không theo dây chuyền sản phẩm).

Bước 2: Kết chuyển chi phí tính giá thành.

Tài khoản 154 phải được mở chi tiết cho từng đối tượng tập hợp chi phí hoặc đối tượng tính giá thành. Đối tượng tập hợp chi phí là :Phân xưởng sản xuất, Dây chuyền sản xuất, công đoạn sản xuất, hoặc dịch vụ, sản phẩm. Đối tượng tính giá thành là từng sản phẩm, dịch vụ, bán thành phẩm,.. cần tính giá thành.a.Cuối kỳ kết chuyển chi phí 621,622,627 cho từng đối tượng tập hợp chi phí, nếu không thể tách biệt thì phải phân bổ theo tiêu chí phù hợp.Nợ TK 154 – Chi phí sản xuất kinhdoanh dở dang Có TK 621 – CP NVL trực tiếp Có TK 622 – CP NCTT Có Tk 627 – CPSXCb.Hư hỏng vượt định mức đang tìm lý do xử lý treo TK 1381, thu hồi phế liệu TK 152, Hư hỏng do nhân viên trừ lương TK 334, bán phế liệu không nhập kho 111,…Nợ TK 152, 1381, 334 (trừ lương), 111… Có TK 154 – CP SX KD dở dangc.Sản xuất xong bán thẳngNợ TK 632 – giá vốn hàng bán Có TK 154 – Chi phí sản xuất dởn dangd.Sản xuất xong thành phẩm nhập khoNợ TK 155 – Thành phẩm Có TK 154 – Chi phí sản xuất dở dange.Gửi hàng đi bán liền, không qua kho.Nợ TK 157 – Hàng gửi đi bán Có TK 154 – Chi phí SX KD dở dang

Bước 3: Xác định sản phẩm dở dang cuối kỳ

Có nhiều phương pháp xác định dở dang cuối kỳ, sau đây là 4 phương pháp phổ biến.

1. Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức trong trường hợp doanh nghiệp áp dụng hệ thống kế toán chi phí sản xuất và tính giá thành theo định mức hoặc trường hợp doanh nghiệp đã xây dựng được hệ thống định mức chi phí hợp lý. Theo phương pháp này, kế toán căn cứ vào khối lượng sản phẩm dở dang đã kiểm kê ở từng công đoạn sản xuất, quy đổi theo mức độ hoàn thành của sản phẩm dở dang và định mức khoản mục phí ở từng công đoạn tương ứng cho từng đơn vị sản phẩm để tính ra chi phí định mức cho sản phẩm dở dang ở từng công đoạn, sau đó tổng hợp cho từng loại sản phẩm.Ví dụ 1: Một doanh nghiệp sản xuất sản phẩm C phải trải qua công đoạn chế biến liên tục. Doanh nghiệp đã xác định định mức chi phí sản xuất chi 1 đơn vị sản phẩm C ở từng công đoạn chế biến như sau: Đơn vị tính: Nghìn đồng

| Khoản mục chi phí | Chi phí định mức đơn vị | |

| Công đoạn 1 | Công đoạn 2 (gồm cả chi phí công đoạn 1 chuyển sang) | |

| Chi phí NVLTT | 12.000 | 12.000 |

| Chi phí NCTT | 4.000 | 7.000 |

| Chi phí SXC | 3.000 | 6.000 |

| Cộng | 19.000 | 25.000 |

Báo cáo kiểm kê và đánh giá mức độ hoàn thành:- Công đoạn 1 còn 300 sản phẩm dở dang, mức độ hoàn thành 40%.- Công đoạn 2 còn 200 sản phẩm dở dang, mức độ hoàn thành 80%.Lời giảiSản phẩm dở dang ở công đoạn 1:Chi phí NVLTT = 12.000 x 300 = 3.600.000đChi phí NCTT = 4.000 x 300 x 40% = 480.000đChi phí SXC = 3.000 x 300 x 40% = 360.000đTổng = 4.440.000đSản phẩm dở dang ở công đoạn 2:Chi phí NVLTT = 12.000 x 200 = 2.400.000đChi phí NCTT = (400 x 200)+ (700 – 400) x 200 x 80% = 1.280.000đChi phí SXC = (3.000 x 200) x (6.000 – 3.000) x 200 x 80% =1.080.000đTổng = 4.760.000đ* Theo quy định hiện hành về Luật thuế TNDN, các doanh nghiệp sản xuất bắt buộc phải xây dựng định mức chính của những sản phẩm chủ yếu nên hầu hết các doanh nghiệp xây dựng định mức sản xuất. Chính vì vậy, phương pháp đánh giá sản phẩm dở dang theo chi phí sản xuất định mức là phổ biến. Trường hợp các doanh nghiệp chưa xây dựng được hệ thống định mức chi phí hợp lý thì có thể dựa trên chi phí sản xuất thực tế và tùy đặc điểm sản xuất của mình mà lựa chọn đánh giá sản phẩm dở dang theo chi phí vật liệu chính trực tiếp hoặc khối lượng hoàn thành tương đương.

2. Đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp.

Nội dung: Theo phương pháp này, sản phẩm dở dang cuối kỳ chỉ bao gồm chi phí nguyên vật liệu chính trực tiếp (hoặc chi phí vật liệu trực tiếp), còn các chi phí gia công chế biến tính cả cho sản phẩm hoàn thành. Điều kiện áp dụng: Áp dụng thích hợp ở doanh nghiệp có quy trình sản xuất đơn giản, có chi phí nguyên vật liệu chính trực tiếp chiếm tỷ lệ trọng lớn trong tổng chi phí sản xuất, chi phí vật liệu phụ và cá chi phí chế biến chiếm tỷ trọng không đáng kể. Công thức:

| Giá trị sản phẩm dở dang cuối kỳ (DCK) | = | DĐK(VLC) + CVLC | x | QD |

| QTP + QD |

Trong đó: DĐK và DCK: Chi phí dở dang đầu kỳ và cuối kỳ.CVLC: Chi phí nguyên vật liệu trực tiếp phát sinh trong kỳ.QTP: Số lượng thành phẩm hoàn thành.QD: Só lượng sản phẩm dở dang cuối kỳ.Ví dụ 2: Một doanh nghiệp sản xuất, trong tháng sản xuất sản phẩm A có các số liệu sau đây:– Chi phí sản xuất dở dang đầu tháng là 8.500.000đ- Chi phí sản xuất trong tháng tập hợp được:+ Chi phí NVLC trực tiếp: 39.500.000đ+ Chi phí NCTT: 7.320.000đ+ Chi phí sản xuất chung: 10.680.000đ- Trong tháng sản xuất hoàn thành nhập kho 100 thành phẩm, còn 20 sản phẩm dở dang cuối kỳ.Yêu cầu: đánh giá sản phẩm dở dang cuối kỳ theo chi phí nguyên vật liệu chính trực tiếp.Lời giải Chi phí sản xuất sản phẩm dở dang cuối kỳ theo chi phí nguyên vật liệu chính trực tiếp là:

| = | 8.500.000+39.500.000 | x | 20 | = | 8.000.000đ |

| 100 + 20 |

3. Đánh giá sản phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương.

Xem thêm: Dịch Vụ Đi Hàn Quốc Thẩm Mỹ Hàn Quốc, Có Nên Đi Phẫu Thuât Thẩm Mỹ Ở Hàn Quốc

Nội dung: Theo phương pháp này thì sản phẩm dở dang trong kỳ phải chịu toàn bộ chi phí sản xuất theo mức độ hoàn thành, do đó khi kiểm kê sản phẩm dở người ta phải đánh giá mức độ hoàn thành sau đó quy đổi sản phẩm dở dang theo sản phẩm hoàn thành tương đương.a. Doanh nghiệp có quy trình sản xuất đơn giản (1 giai đoạn)

| Chí phí vật liệu chính trong sản phẩm dở dang cuối kỳ | = | DĐK(VLC) +CVLC | x | QD |

| QTP + QD |